.png)

En Polynésie française, les solutions d'épargne se comptent sur les doigts d'une main. Entre le livret A désormais abaissé à 1,5 % depuis février 2026 et des offres bancaires locales peu compétitives, voire inaccessibles pour les détenteurs de cryptomonnaies.

Pour les résidents du fenua, faire fructifier son capital relève souvent du parcours du combattant...

L'explosion des cryptomonnaies durant ces dernières années offre de belles perspectives pour faire grossir le capital. Cependant, faut-il encore disposer des bons outils, accessibles depuis Tahiti, pour transformer ses actifs numériques en véritable levier d'épargne.

Entre un paysage bancaire toujours en retard, l’émergence d’acteurs locaux et les opportunités offertes par les stablecoins, faisons le point sur ce qui change en 2026 et les solutions qui s’offrent à vous.

Un paysage bancaire polynésien bien trop limité pour la crypto

Le constat n'a pas fondamentalement changé ces dernières années. Les banques locales telles que la Banque de Polynésie, la Banque de Tahiti ou Socredo restent frileuses dès qu'il s'agit de cryptomonnaies.

Virements bloqués vers les plateformes d'échange, justificatifs demandés en masse, voire fermetures de compte. Ces étapes sont récurrentes dans les banques traditionnelles, encore frileuses à l'idée de se lancer dans l'industrie. Pourtant, du côté de l'Hexagone, la situation évolue de manière positive. Hexarq, filiale du groupe BPCE, a ouvert l'investissement crypto. Serais-ce donc qu'une question de temps avant que de tels produits d'investissements arrivent sur le territoire polynésien ?

Mais quand bien même un résident du fenua parvient à acheter ses premiers bitcoins, que lui propose sa banque pour les faire fructifier ? Absolument rien. Aucun établissement bancaire local n'intègre aujourd'hui de produit d'épargne lié aux actifs numériques dans son catalogue. Le fossé entre la finance traditionnelle polynésienne et l'économie numérique reste majeur, et s'impose comme un véritable frein à l'innovation..

Fort heureusement, l'arrivée de Deblock, néobanque française enregistrée PSAN, a ouvert une brèche. Son compte bancaire couplé à un wallet crypto natif facilite l'achat et la détention d'actifs numériques.

Mais Deblock reste avant tout une passerelle transactionnelle : acheter, vendre, détenir. En matière d'épargne rémunérée sur ses cryptos, les rendements restent fiables et oscillent actuellement entre 1,44% et 3,59 % (ETH, EUR & USD). Une offre qui ne suffit pas au regard des nombreux produits disponibles sur le marché crypto en 2026.

Et c'est précisément sur ce point qu'un nouvel acteur local ambitionne de combler le vide.

Coinstancy : un acteur local qui dynamise l’écosystème crypto

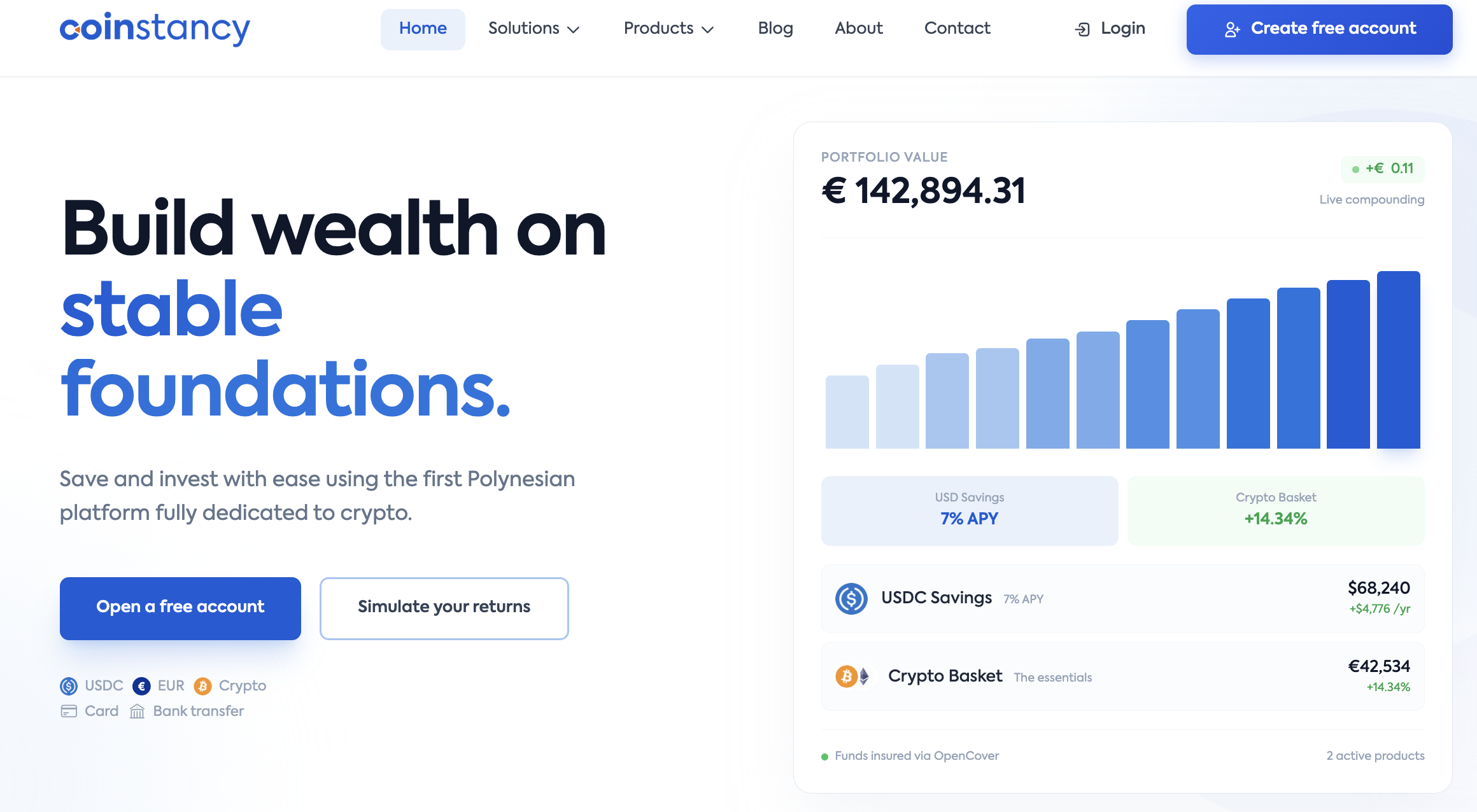

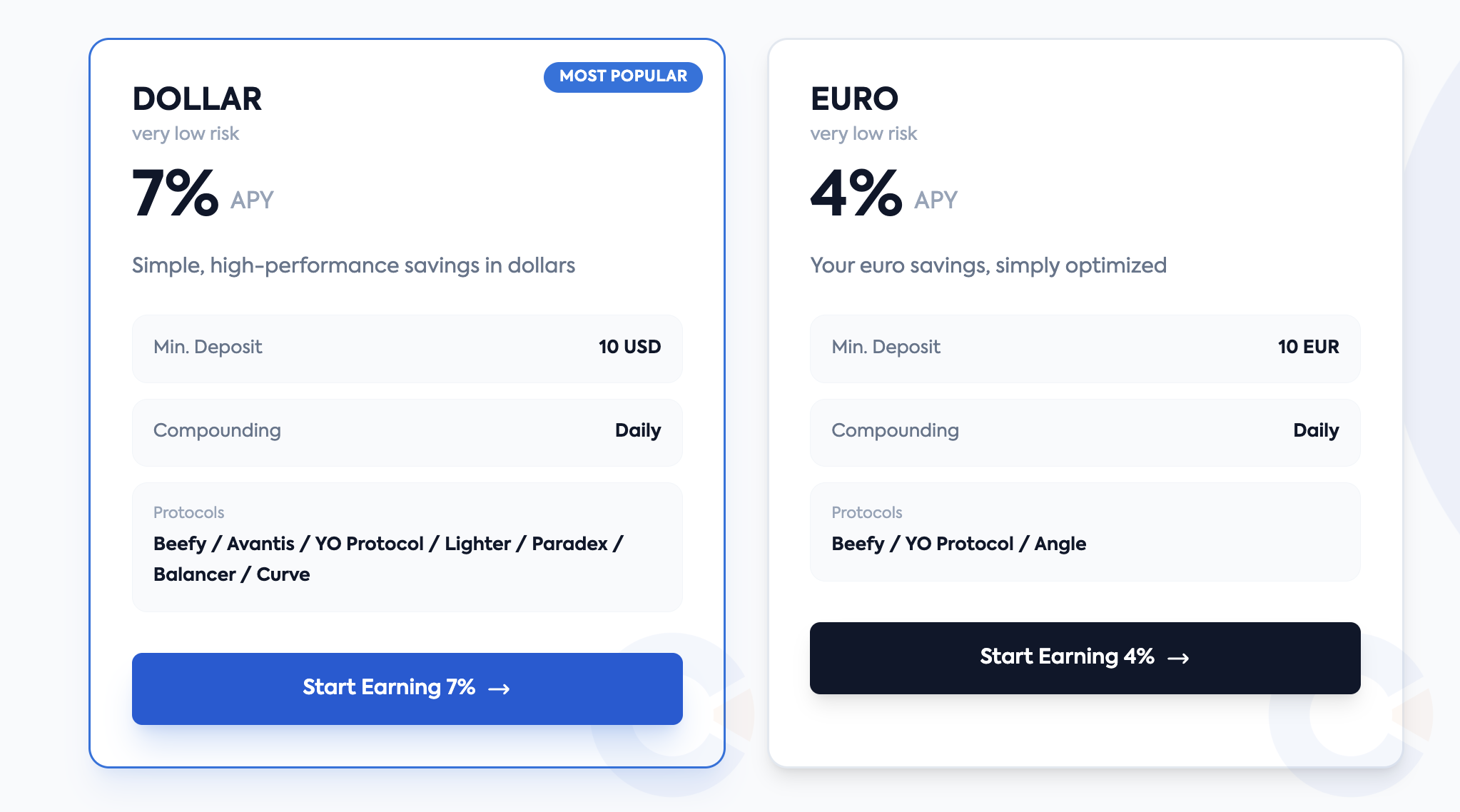

C'est ici qu'intervient Coinstancy, une plateforme spécialisée dans l'épargne crypto, ancrée directement à Tahiti.

Concrètement, l'utilisateur dépose ses stablecoins sur la plateforme, et Coinstancy les déploie sur des protocoles de finance décentralisée (DeFi) après une due dilligence approfondie.

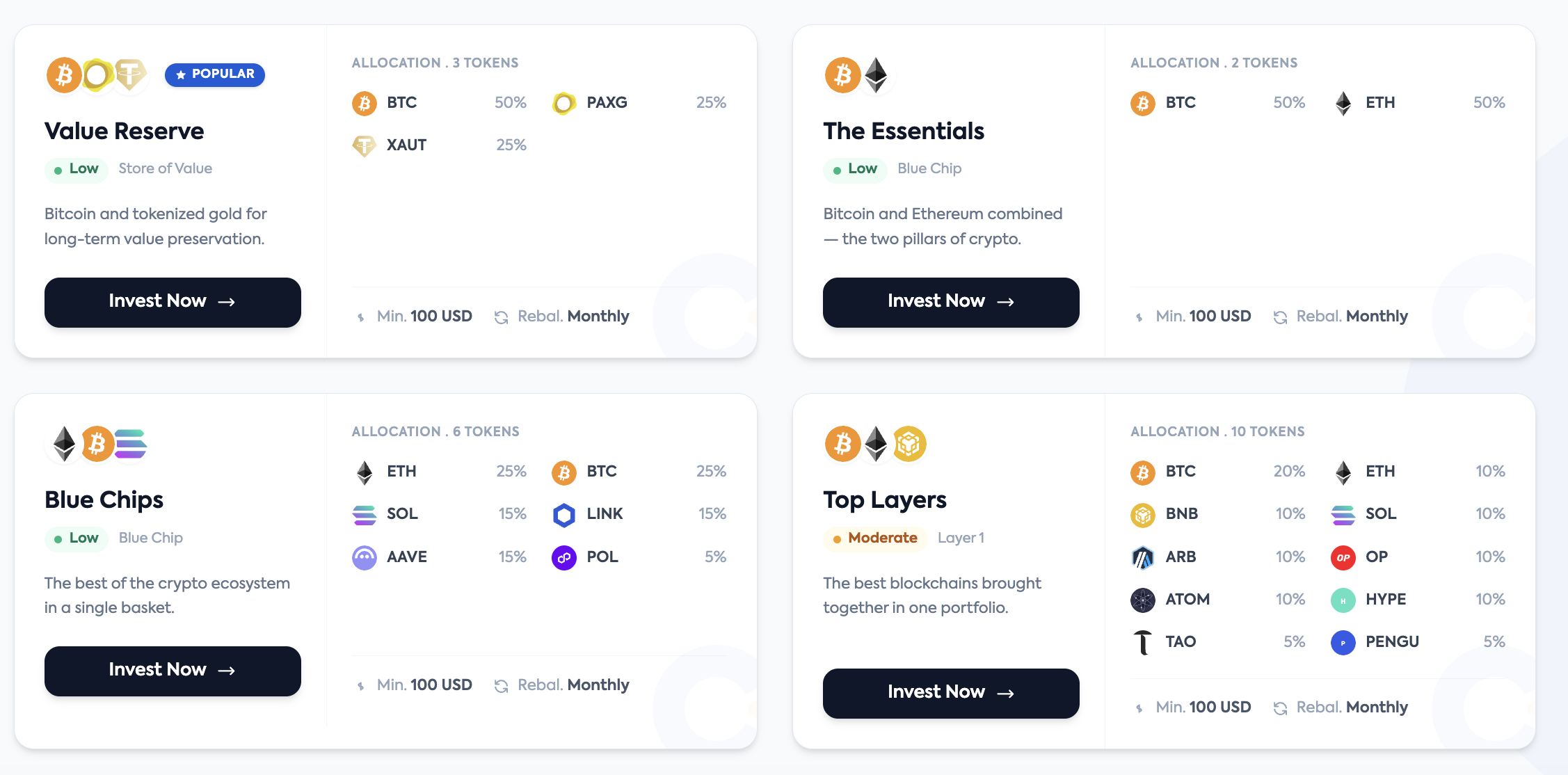

Au-delà des rendements, la plateforme polynésienne propose également des paniers crypto diversifiés. Le concept rappelle la logique des ETF, mais appliquée aux actifs numériques : plutôt que de sélectionner chaque cryptomonnaie individuellement, l'investisseur accède à un portefeuille déjà prêt en une seule opération.