Stream Finance : notre enquête estime une récupération probable autour de 49% pour les victimes

Depuis l’effondrement de Stream Finance fin 2025, une question domine chez les utilisateurs touchés : combien pourront-ils réellement récupérer ? Le marché secondaire répond aujourd’hui : presque rien. Mais l’analyse on-chain raconte une histoire plus nuancée.

Après recoupement des données publiques, des éléments de procédure, du prix du xUSD, des positions DeFi encore visibles et d’une adresse identifiée comme wallet principal de Stream Finance, Cryptahiti estime que la récupération probable se situe autour de 49% par dollar de créance reconnue.

Ce chiffre n’est pas une promesse de remboursement. C’est une estimation fondée sur les actifs visibles, les créances potentielles et les risques de double comptage. Il se situe très au-dessus du prix actuel du xUSD sur le marché, mais très en dessous de ce que suggère une lecture naïve du portefeuille DeBank.

Un effondrement à 93M$, mais une dette beaucoup plus large

Le 4 novembre 2025, Stream Finance annonce une perte d’environ 93M$ liée à un gestionnaire externe. Les retraits et dépôts sont suspendus. Le xUSD, censé représenter une valeur proche de 1$, perd son ancrage et s’effondre.

Le problème dépasse rapidement les seuls utilisateurs directs. Stream n’était pas un simple protocole isolé : ses actifs étaient utilisés dans plusieurs marchés DeFi, notamment via des positions de lending et de collatéralisation. Les estimations publiques parlent d’environ 160M$ de dépôts utilisateurs gelés, mais aussi d’environ 285M$ d’exposition totale à travers différents créanciers, curators et marchés DeFi. Plus récemment, Stream a commencé à collecter les informations des créanciers dans le cadre d’une potentielle résolution globale, sans confirmer pour autant un droit automatique au paiement ni un calendrier de remboursement clair, selon The Defiant.

C’est ce point qui change tout. Si seuls les utilisateurs directs étaient indemnisés, le taux de récupération pourrait être beaucoup plus élevé. Mais si tous les créanciers sont intégrés dans une même masse, la base de calcul n’est plus 160M$, mais plutôt 285M$.

Le wallet qui change l’enquête

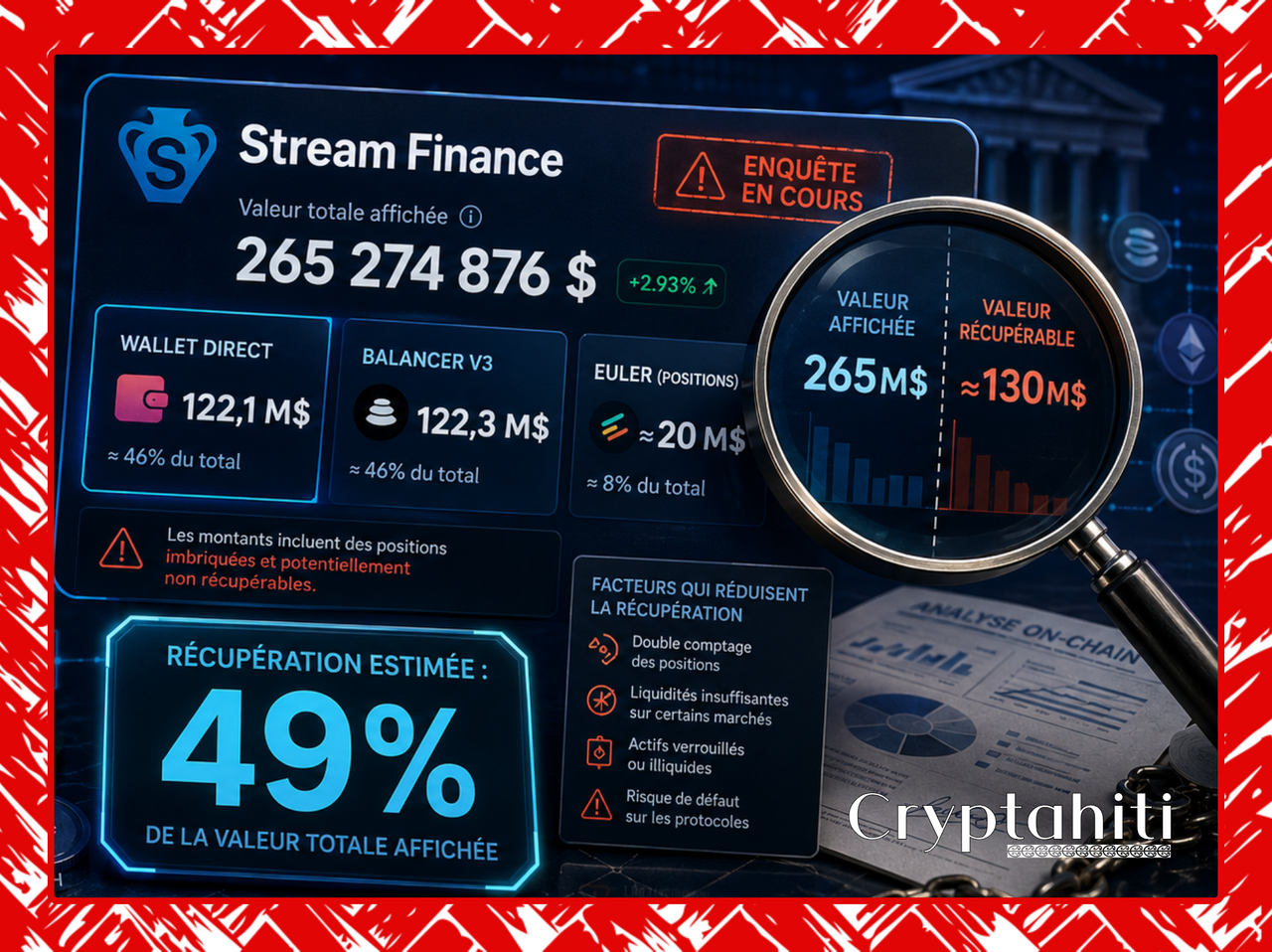

L’adresse au centre de notre analyse est la suivante : 0x1597e4b7cf6d2877a1d690b6088668afdb045763.

Une capture récente consultée par Cryptahiti présente cette adresse comme le wallet principal de Stream Finance. Elle affiche une valeur totale de portefeuille d’environ 265,27M$, répartie principalement entre trois blocs : environ 122,1M$ en wallet direct, environ 122,3M$ dans Balancer V3, et environ 20,6M$ dans Euler.

À première vue, ce chiffre pourrait laisser penser que les victimes peuvent récupérer presque 100% de leurs pertes. C’est la conclusion la plus tentante, mais elle est probablement fausse.

La raison est simple : un agrégateur comme DeBank affiche une valeur de portefeuille estimée. Il ne dit pas automatiquement si cette valeur est liquide, réalisable, non grevée, ou juridiquement disponible pour distribution. Dans un dossier de liquidation, ce qui compte n’est pas la valeur affichée, mais la valeur que l’on peut réellement transformer en actifs distribuables.

Le bloc solide : environ 122M$ d’actifs liquides

Le premier bloc, celui du wallet direct, est le plus rassurant. Il représente environ 122M$ et semble majoritairement composé d’actifs liquides comme de l’USDC, de l’USDT et du BTC.B. Cette partie est difficile à ignorer dans une estimation de recovery.

Nous retenons donc cette poche à quasiment sa pleine valeur. Même en intégrant une prudence juridique, ces actifs constituent la base la plus solide du dossier. Si cette adresse est bien contrôlée par l’entité de wind-down ou par les représentants de Stream, alors il existe une masse réelle et significative à distribuer.

Ce point explique pourquoi le prix actuel du xUSD semble trop pessimiste. Le marché ne valorise presque plus le token, mais l’on-chain montre encore une quantité importante d’actifs visibles.

Le piège Balancer : 122M$ affichés, mais probablement pas 122M$ récupérables

Le deuxième bloc est le plus problématique : Balancer V3, affiché autour de 122,3M$ sur la capture.

C’est ici que l’analyse doit être la plus prudente. La position Balancer est liée à des pools Stream, notamment autour du xUSD et de vaults comme vgUSDC. Or, le forum de gouvernance Balancer a proposé de tuer plusieurs gauges Stream après l’incident, en expliquant que la pool xUSD/vgUSDC était particulièrement affectée, que vgUSDC était un vault Silo alloué à xUSD, qu’il n’y avait plus de liquidité disponible et que le volume récent était nul. Cette information est documentée dans la proposition BIP-894 de Balancer.

Cela signifie que les 122,3M$ affichés ne doivent probablement pas être comptés comme 122,3M$ de cash ou de stablecoins disponibles. Une partie importante peut être une valeur circulaire : du xUSD, ou des créances liées à du xUSD, valorisées dans une position DeFi qui dépend elle-même de la capacité de Stream à rembourser.

C’est le cœur du double comptage économique.

Techniquement, DeBank ne semble pas forcément compter deux fois le même token dans l’interface. Le wallet direct et les positions protocolaires sont séparés. Mais économiquement, une position xUSD/vgUSDC peut renvoyer à la même masse de créances que les victimes cherchent à récupérer. En clair : si la valeur d’un actif dépend du remboursement de Stream, on ne peut pas l’utiliser comme preuve indépendante que Stream peut rembourser.

Pour notre estimation centrale, nous ne retenons donc pas les 122,3M$ Balancer à pleine valeur. Nous leur appliquons une décote très forte. À titre prudent, nous valorisons cette poche à environ 5% de son affichage, soit environ 6M$. C’est cohérent avec le prix de marché du xUSD, qui évolue autour de quelques centimes avec un volume extrêmement faible selon CoinGecko.

Euler : une poche intermédiaire autour de 19M$

La capture montre aussi environ 20,6M$ de positions Euler. Cette poche est moins claire que le wallet direct, mais beaucoup moins suspecte que la position Balancer.

Nous ne la comptons pas à zéro. Nous ne la comptons pas non plus à 100% sans réserve. Dans un contexte de liquidation, les positions DeFi peuvent subir des frais, des délais, des contraintes de sortie ou des contestations sur leur appartenance. Nous retenons donc une valeur centrale autour de 19M$.

Les autres petites positions visibles représentent environ 0,2M$. Elles ne changent pas l’analyse.

Le calcul de récupération

Notre base d’actifs recouvrables commence donc avec environ 122,1M$ de wallet direct. Nous ajoutons 19M$ pour Euler, 0,2M$ pour les petites positions, puis 6M$ pour la valeur résiduelle estimée de Balancer après décote massive.

Cela donne environ 147,3M$ d’actifs recouvrables bruts.

Ensuite, il faut retirer une réserve pour frais juridiques, frais de wind-down, coûts de conseil, délais, contestations et marges de sécurité. Nous retenons une réserve centrale d’environ 7M$. Ce chiffre n’est pas public, mais il est cohérent avec un dossier complexe, multijuridictionnel, impliquant des avocats, des créanciers institutionnels et des positions DeFi à liquider.

Nous arrivons donc à environ 140M$ d’actifs distribuables estimés.

Face à cela, la base de créances prudente est d’environ 285M$. Le calcul devient alors : 140M$ divisés par 285M$.

Résultat : 49%.

C’est le chiffre que Cryptahiti retient comme estimation centrale de récupération par dollar de créance reconnue.

Pourquoi ce n’est pas 6%

Le xUSD se traite aujourd’hui autour de 0,05$ à 0,06$, avec une capitalisation très faible et un volume quasi inexistant. Le marché price donc une récupération implicite extrêmement basse.

Mais ce prix est peu fiable. Un token qui s’échange avec quelques centaines de dollars de volume quotidien ne représente pas forcément la valeur réelle d’une créance juridique. Il représente surtout l’illiquidité, la peur, l’absence d’information officielle et l’incertitude sur le processus de réclamation.

Le marché peut donc avoir raison sur le risque, tout en ayant tort sur le montant final récupérable.

Notre analyse estime que le prix de marché du xUSD sous-évalue probablement les actifs encore visibles. Mais cela ne veut pas dire que les victimes récupéreront 100%. Le marché est trop pessimiste ; l’interface DeBank est trop optimiste.

Pourquoi ce n’est pas 90%

L’erreur inverse serait de prendre les 265M$ affichés sur DeBank et de les comparer directement aux 285M$ de créances potentielles. Ce calcul donnerait environ 93% de récupération brute.

Mais il suppose que toute la valeur Balancer est saine, liquide et indépendante. Les éléments disponibles ne permettent pas de soutenir cette hypothèse. La pool xUSD/vgUSDC semble justement faire partie des zones les plus fragiles du dossier, car elle dépend d’actifs qui ont eux-mêmes perdu leur ancrage.

Il faut donc séparer les vrais actifs liquides des valeurs circulaires.

C’est cette séparation qui fait tomber l’estimation de presque 90% à environ 49%.

Le scénario favorable pour les utilisateurs directs

Il existe toutefois un scénario nettement plus favorable.

Si les utilisateurs directs étaient traités en priorité, et si leur base de créances reconnue était proche des 160M$ de dépôts gelés, alors les mêmes 140M$ d’actifs distribuables représenteraient environ 87,5% de récupération.

C’est le scénario optimiste pour les utilisateurs particuliers.

Mais ce n’est pas le scénario central, car la communication publique du processus parle à la fois de customers and creditors. Autrement dit, les utilisateurs directs ne sont pas les seuls à pouvoir revendiquer une part des actifs restants. Des prêteurs institutionnels, des curators et des marchés DeFi exposés peuvent aussi entrer dans la masse des créanciers.

Tant que la hiérarchie des créances n’est pas publiée, il serait imprudent d’annoncer une récupération de 80% ou 90% pour tout le monde.

La conclusion de Cryptahiti

Notre estimation centrale est claire : les victimes de Stream Finance peuvent espérer environ 49% de récupération par dollar de créance reconnue.

La fourchette raisonnable se situe entre 45% et 55% si tous les créanciers sont traités dans une résolution globale. Elle peut monter vers 85% à 90% uniquement si les utilisateurs directs sont priorisés ou si certaines créances institutionnelles sont exclues, subordonnées ou traitées séparément.

Le chiffre le plus défendable aujourd’hui n’est donc ni le prix de marché du xUSD, qui suggère un remboursement presque nul, ni le total DeBank, qui suggère une récupération quasi complète.

Le chiffre le plus solide, après retraitement des positions douteuses et prise en compte des créanciers concurrents, est 49%.

C’est une estimation, pas une certitude. Mais elle donne une lecture plus réaliste du dossier : Stream Finance n’est peut-être pas vide, mais tout ce qui apparaît comme de la valeur on-chain ne se transformera pas forcément en argent récupéré par les utilisateurs.